波新聞─李雲/台北

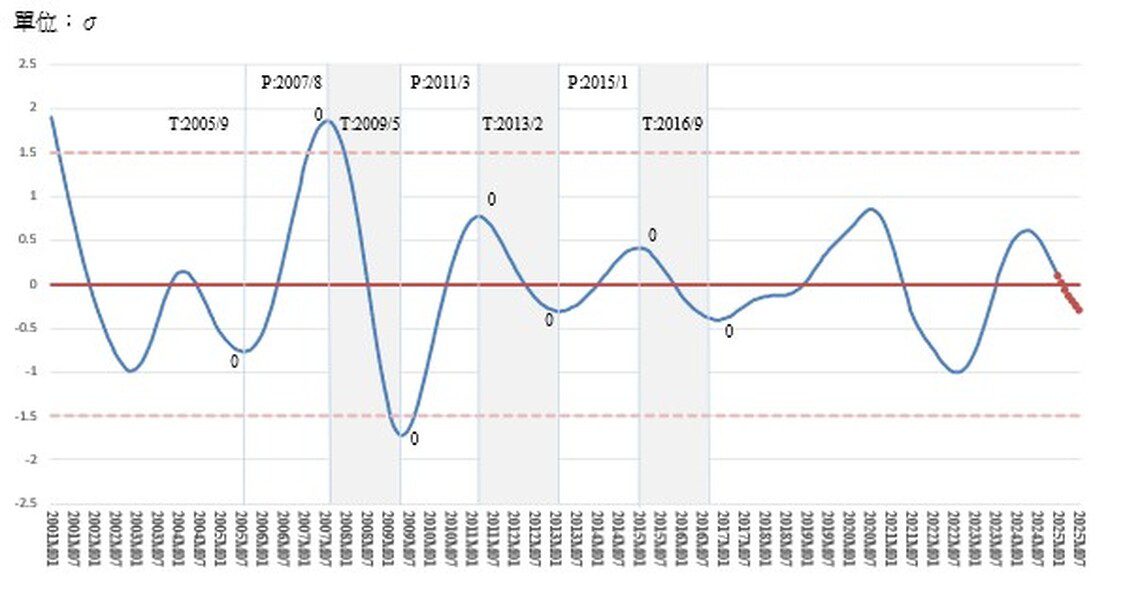

商業發展研究院(CDRI)發布的2025年1月商業服務業景氣循環指標顯示,2024年第四季景氣已出現明顯下行趨勢。原先預測2025年1月同行指標綜合指數將升至+1.1789個標準差,實際值卻僅達+0.1047個標準差,遠低於預期。此外,預測今年7月恐進一步降至-0.2821個標準差,顯示景氣持續放緩。

雖然領先指標綜合指數自2023年7月觸底後穩步回升,並於2025年1月達+0.8669個標準差,突破歷史衰退區,但與同行指標產生「背離」現象,值得關注。同行指標的五大子指標中,「住宿與餐飲」持續衰退,「服務業受僱員工人數」低於長期趨勢,而「實質不動產及住宅服務業」亦開始走緩,成為導致景氣下行的關鍵因素。

此外,企業經營環境面臨多重挑戰,就業市場受「缺工效應」影響,導致就業成長動能受限,生產力提升困難。通膨壓力持續推升成本,影響企業銷售與獲利。「實質不動產及住宅服務業」雖未陷入衰退,但房市投機需求受抑,加上央行「打房」政策發酵,對服務業生產力與民間消費帶來影響。

從2024年經濟成長動能來看,台灣主要依賴內需支撐,服務業表現優於工業,但製造業過度依賴半導體產業,使得整體產業結構失衡,導致生產力提升陷入惡性循環。

國際經濟方面,美國可能迎來「川普2.0」政策,強調「以商業經濟治理」,非經濟手段干預將增多,全球貿易與生產力競爭勢必更趨激烈。「對等關稅」等措施恐將抑制中國生產力優勢,並強迫企業投資美國。若全球關稅戰與貿易戰加劇,全球市場將面臨萎縮風險,台灣企業應積極拓展海外市場,以確保競爭力不墜。

綜觀內外經濟情勢,台灣市場規模有限,產業發展必須向外尋求突破。政府與企業應密切合作,推動經濟結構調整與產業升級,確保台灣企業在國際市場中的不敗優勢,否則將面臨資本與技術外流的嚴峻挑戰。

圖/景氣循環同行綜合指數趨勢與預測